15 février 2024

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

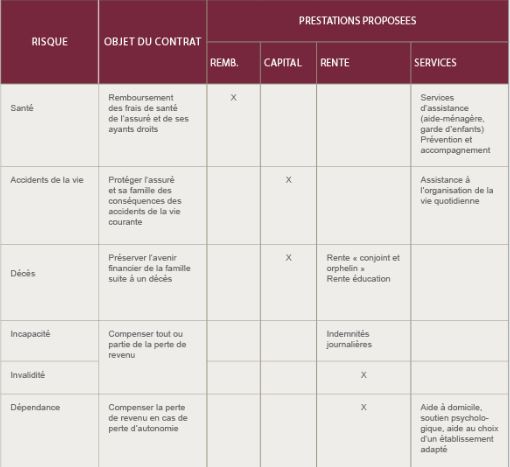

La prévoyance est une assurance de la personne qui permet de se prémunir contre les risques de l’existence. La loi EVIN du 31 décembre 1989 a défini les opérations de prévoyance, qui ont pour objet « la prévention et la couverture du risque décès, des risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité ou des risques d’incapacité de travail ou d’invalidité ou du risque chômage. » Ces risques peuvent être couverts par les systèmes de base obligatoires, dans le cadre de la Sécurité Sociale, ou par la protection sociale négociée au niveau de l’entreprise ou du secteur professionnel, dans le cadre d’un contrat collectif.

Au-delà de ces régimes obligatoires de protection, Mais il peut s’avérer nécessaire de compléter ces garanties, sur l’un ou l’autre risque, avec un contrat individuel. En effet, rien n’interdit de souscrire plusieurs contrats de prévoyance et de bénéficier d’un cumul de prestations, mais ce sans pouvoir dépasser les dépenses réelles ou le revenu habituel.

Les prestations proposées sur les contrats individuels de prévoyance sont différentes et il est nécessaire, avant de souscrire un contrat, tout d’abord de recenser les garanties déjà existantes, mais aussi de faire une estimation des besoins, tant financiers que d’assistance, de ses proches en cas de survenance de l’un ou l’autre de ces risques afin de choisir la garantie la plus adéquate.

Le 1er janvier 2016 au plus tard, en application de la loi 2013-504 du 14 juin 2013 sur la sécurisation de l’emploi, tous les salariés du privé bénéficieront d’une couverture complémentaire santé d’entreprise, qui viendra compléter les régimes obligatoires d’assurance maladie.

Au minimum, cette garantie complémentaire devra prévoir la prise en charge :

La Convention collective nationale des cadres du 14 mars 1947 a mis à la charge des employeurs la mise en place de garanties de prévoyance, comportant au minimum une prévoyance décès, au bénéfice des collaborateurs cadres et assimilés cadres. En l’absence de telles garanties, l’employeur est tenu de verser une indemnité égale à trois fois le plafond annuel de la Sécurité Sociale.

Relèvent de la garantie Accidents de la vie les dommages dus :

En sont exclus les accidents de la route et les accidents du travail.

En cas d’accident, les garanties sont déclenchées si celui-ci entraîne une incapacité au moins égale à 30 %, mais certains contrats peuvent intervenir à partir d’un taux de 5 ou 10 %.

L’employeur a, en application de la loi de mensualisation 78-49 du 19 juillet 1978, une obligation de maintien du salaire en cas d’arrêt de travail pour les collaborateurs ayant plus d’un an d’ancienneté. Cette indemnisation est dégressive et est au minimum de :

La durée de l’indemnisation est prolongée de 10 jours par tranche de 5 années d’ancienneté.

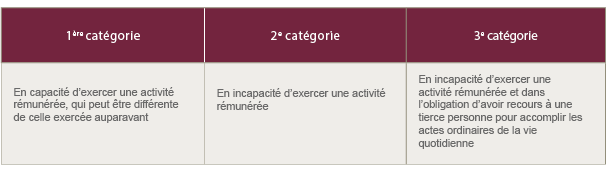

La pension d’invalidité versée par la Sécurité Sociale est calculée à partir d’un salaire moyen de base auquel est appliqué un pourcentage variant en fonction de la catégorie d’invalidité :

Le salaire moyen est obtenu à partir des 10 meilleures années de salaires, retenus dans la limite du plafond annuel de la Sécurité Sociale. La pension est un pourcentage de ce salaire moyen, de 30, 50 ou 50 %, majoré de 40 % au titre de la tierce personne, avec un montant mensuel minimum et maximum.

La dépendance peut être :

Rédaction achevée au 03/08/2015, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.