Loi de finances pour 2013 : ce qu’il faut retenir

Le Parlement a adopté le 20 décembre 2012 la loi de finances pour 2013. Certaines mesures apportent quelques nouveautés à la fiscalité de votre patrimoine. Le point sur les changements les plus marquants.

Impôt sur le revenu

À compter du 1er janvier 2013, les revenus sont concernés par les mesures suivantes :

- une nouvelle tranche d’imposition au barème progressif de l’IR est créée pour les revenus supérieurs à 150 000 euros au taux de 45 %,

- l’avantage procuré par chaque demi-part additionnelle est abaissé à 2 000 euros (2 336 euros auparavant)

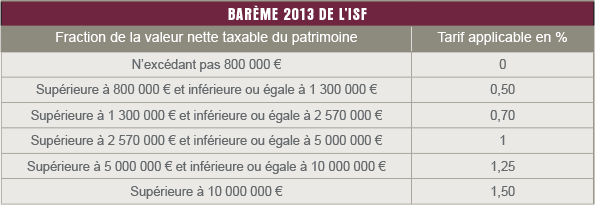

Impôt de solidarité sur la fortune

À compter de l’année 2013 :

- le barème à six tranches est rétabli, assorti de taux échelonnés entre 0,5 % et 1,5 % (voir tableau ci-dessous) ;

- le seuil de déclenchement demeure fixé à 1,3 million d’euros, bien que l’imposition intervienne dès 800 000 euros ;

- un mécanisme de lissage est instauré pour les patrimoines nets taxables entre 1,3 et 1,4 million d’euros ;

- un système de plafonnement est mis en place : le total des impôts formé par l’ISF, et les impôts dus en France et à l’étranger au titre des revenus perçus l’année précédente (prélèvements sociaux inclus) ne peut pas dépasser 75 % des revenus mondiaux perçus par le contribuable au titre de cette même année ;

- la réduction de 300 euros par personne à charge est supprimée ;

- les dettes contractées sur des biens non taxables à l’ISF ou exonérés ne peuvent plus être déduites du passif ;

- la déclaration simplifiée ne concerne plus que les contribuables ayant un patrimoine net taxable inférieur à 2 570 000 euros.

Dividendes et intérêts

- L’abattement de 1 525 euros sur les dividendes (3 050 euros pour les couples soumis à imposition commune) est supprimé pour les dividendes versés à compter du 1er janvier 2012.

- Les revenus perçus à compter du 1er janvier 2013 sont désormais soumis au barème progressif de l’IR (impôt sur le revenu), auquel s’ajoutent les prélèvements sociaux au taux de 15,5 %. Ils ne peuvent plus bénéficier du prélèvement forfaitaire libératoire, qui est supprimé.

- Un prélèvement forfaitaire obligatoire (mais non libératoire) est instauré, faisant office d’acompte sur l’IR. Son taux est de 24 % pour les intérêts et de 21 % pour les dividendes, prélevés par la Caisse d’Epargne lors du paiement de ces revenus pour être reversés à l’Administration fiscale. Ce prélèvement s’impute sur l’impôt calculé selon le barème progressif.

Plus-values mobilières

À compter du 1er janvier 2013 :

- les plus-values de cession de valeurs mobilières sont soumises au barème progressif de l’IR auquel s’ajoutent les prélèvements sociaux au taux de 15,5 %. (dont 5,1 % de CSG déductible des revenus imposables au titre de l’année de son paiement) ;

- un abattement pour durée de détention (décomptée de date à date) est instauré pour les plus-values réalisées lors de la cession d’actions, de parts sociales ou de titres représentatifs de ces dernières : 20 % pour les titres détenus depuis plus de 2 ans et moins de 4 ans, 30 % pour les titres détenus depuis plus de 4 ans et moins de 6 ans, 40 % pour les titres détenus depuis plus de 6 ans.

Pour les cessions réalisées en 2012 la taxation se fera à un taux forfaitaire de 24 %, hors prélèvements sociaux et il existe des régimes dérogatoires :

- la taxation forfaitaire au taux de 19 %, hors prélèvements sociaux, est possible sur option pour un contribuable cédant son entreprise sous conditions – notamment – de durée et de détention ;

- le dispositif d’exonération des plus-values en cas de départ à la retraite du dirigeant est prorogé jusqu’au 31/12/2017 ;

- le report d’imposition sous conditions de remploi dont les modalités d’application sont modifiées : le remploi du produit de cession devra notamment intervenir dans les 24 mois suivant la cession et concerner au moins 50 % de la plus-value nette de prélèvements sociaux. Le produit de cession peut désormais être remployé dans la souscription de parts de FCPR (fonds communs de placement à risques) ou d’actions de SCR (sociétés de capital-risque) respectant le quota d’investissement de 50 %.

Rédaction achevée au 09/09/2013, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.

Avez-vous trouvé cet article intéressant ?