16 octobre 2023

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Si vous êtes professionnel ou dirigeant de société, de nouvelles mesures vous concernent.

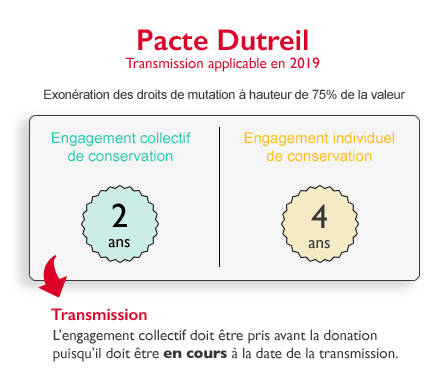

Une des nouvelles mesures phares de ce début d’année concerne la modernisation du Pacte Dutreil. Ce dispositif permet de donner ou de léguer son entreprise individuelle, ou les titres de sa société, avec notamment une exonération de 75 % de la valeur transmise. En contrepartie, celui qui reçoit ces actifs s’engage à les conserver pendant 4 ou 6 ans selon les cas. Ce délai comprend un engagement collectif de conservation (pris par la personne qui transmet les titres), suivi d’un engagement individuel (pris par la personne recevant les titres).

• Exercice d’une fonction de direction par un associé signataire de l’engagement collectif ou l’une des personnes qui a pris l’engagement individuel (un donataire, un héritier, un légataire)

• Engagement réputé acquis si détention par le donateur/défunt (même seul) de plus 17 % des droits financiers et 34 % des droits de vote pour les sociétés non cotées (10 % des droits financiers et 20 % des droits de vote pour les sociétés cotées)

• Engagement post mortem par les héritiers dans les 6 mois du décès.

Les conditions pour conclure un Pacte Dutreil transmission sont assouplies à compter du 1er janvier 2019 :

• Il suffit désormais de détenir au moins 17 % des droits financiers et 34 % des droits de vote dans la société non cotée pour mettre en place le dispositif et prendre un engagement collectif de conservation (au lieu de 34 % des droits de vote et droits financiers auparavant) ; dès lors, la mise en place de droits de votes doubles sur des actions permet de dépasser plus facilement les seuils de détention.

• Il n’est plus nécessaire d’être plusieurs associés pour prendre un engagement collectif de conservation ; en effet, le dispositif est étendu aux sociétés unipersonnelles.

• Il est possible de céder partiellement des titres soumis à l’engagement de conservation sans remettre en cause totalement l’exonération de droit de mutation. Celle-ci s’appliquera sur les titres conservés.

• Il est désormais possible d’effectuer un apport à une holding sans remise en cause du dispositif pendant l’engagement collectif ; et plus seulement pendant l’engagement individuel

• Les obligations déclaratives annuelles sont supprimées : vous n’avez plus besoin de produire une attestation annuelle de respect des conditions « Dutreil ». Celle-ci doit être transmise à l’administration fiscale en début et en fin d’engagement et le cas échant sur demande de celle-ci en cours de pacte.

Enfin, le pacte peut désormais être « réputé acquis » même en cas de détention indirecte avec un seul niveau d’interposition.

La loi de finances pour 2019 assouplit les règles d’irrévocabilité de l’option prévue à l’article 239 du CGI.

En effet, elle instaure la possibilité pour les sociétés, mais aussi pour les EIRL, qui ont opté pour être assimilées à une EURL, de renoncer à leur option pour l’IS jusqu’au 5ème exercice suivant celui au titre duquel ladite option a été exercée. Cette dénonciation devra être notifiée à l’administration.

En pratique, elle doit intervenir au plus tard avant la fin du mois qui précède la date limite de versement du premier acompte d’IS du cinquième exercice suivant celui au titre duquel l’option a été exercée. Si tel n’est pas le cas, l’option deviendrait irrévocable.

Si la révocation de l’option n’est pas faite dans les cinq ans qui suivent l’année au titre de laquelle l’option a été exercée, celle-ci devient irrévocable.

Ce « retour en arrière » doit cependant être demandé avec prudence, car il peut générer de lourdes impositions.

Si vous envisagez de redéployer vos activités professionnelles, la stratégie qui consiste à apporter les titres de votre société (à l’IS) à une holding (à l’IS), avant leur revente, est souvent efficace.

Cette opération permet de reporter l’imposition de la plus-value d’apport.

Jusqu’à présent, si la vente des titres de la société apportée intervenait dans un délai de 3 ans après l’apport, la holding devait réinvestir 50 % du produit de la vente, dans un délai de 24 mois, au capital de société répondant à certaines conditions. Au-delà de ce délai de 3 ans, aucune condition de remploi n’était exigée.

La loi aménage ce dispositif ; désormais, 60 % du prix de cession doivent être réinvestis, et cela concerne les cessions réalisées depuis le 1er janvier 2019. Ainsi, les personnes ayant apporté les titres de leur société depuis moins de 3 ans à une holding et qui n’ont pas encore procédé à leur vente sont concernées par l’augmentation de ce seuil.

Un assouplissement est prévu pour le remploi du prix de vente par la holding. Il est désormais possible d’investir notamment dans certains fonds communs tels que les FCPR (fonds communs de placement à risques), ou encore des FPCI (fonds professionnels de capital-investissement) sous réserve qu’ils respectent certains quotas d’investissement dans des sociétés éligibles.

Ces nouveaux types d’investissement peuvent être très utiles pour atteindre le seuil de 60 %, lorsque l’investissement dans les nouvelles activités reste en deçà du pourcentage nécessaire.

FOCUS : Un nouvel outil permettant de remettre en cause certains montages à but principalement fiscal

La loi de finances pour 2019 élargit le champ de l’abus de droit par fraude à la loi et permet à l’administration fiscale de sanctionner un contribuable, pour les montages à but principalement fiscal et non plus uniquement les opérations à but exclusivement fiscal. Contrairement à l’abus de droit, cette procédure ne conduit pas systématiquement à l’application de pénalités. Cette procédure pourra être appliqué à compter du 01/01/2021 pour les opérations réalisées à compter du 1er janvier 2020.

Ce dispositif appelle certaines questions quant à la viabilité de certains schéma légalement pratiqué.

Ce fut le cas pour la transmission d’un bien en nue-propriété pour lequel l’administration a néanmoins apporté des précisions indiquant que cette opération qui conduit à payer moins de droit de donation qu’en cas de transmission de la pleine-propriété du bien, ne peut pas en tant que telle être considérée comme entrant dans le champ de ces nouvelles dispositions.

Rédaction achevée par Fidroit au 10/03/2019, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.