10 avril 2024

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Votée fin 2017, la flat tax, ou prélèvement forfaitaire unique (PFU), s’applique désormais aux retraits des contrats d’assurance vie. Sous certaines conditions toutefois. Alors quels sont les changements ? Exemples avec Tony Martin, responsable offre et animation clientèle patrimoniale à la Caisse d’Epargne Loire-Centre.

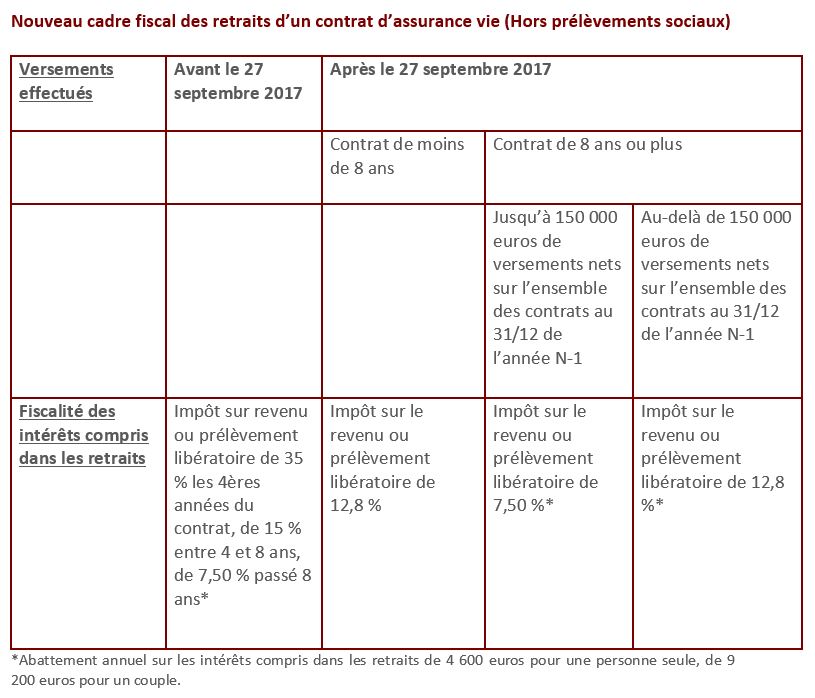

La meilleure manière d’appréhender la flat tax est sans doute d’en poser les contours. Point de départ, elle concerne la fiscalité du contrat du vivant de l’assuré. Ce qui veut dire que la fiscalité applicable en cas de décès de l’assuré n’est pas modifiée, l’ensemble des avantages fiscaux sur les capitaux transmis en cas de décès de l’assuré étant conservés. Second point clé de la réforme, elle ne concerne que les versements effectués sur les contrats, nouveaux ou anciens, depuis le 27 septembre 2017. Ce qui a été versé avant cette date reste soumis aux anciennes règles fiscales. Enfin, la réforme ne modifie en rien le fonctionnement du contrat d’assurance vie. Sur le plan fiscal, les arbitrages réalisés entre supports au sein du contrat restent exonérés de toute imposition.

Une nouvelle fiscalité frappe donc les retraits opérés sur les contrats d’assurance vie. Désormais, pour les contrats souscrits depuis le 27 septembre 2017 et pour les versements effectués depuis cette date sur d’anciens contrats, le PFU est fixé à 12,8 % les huit premières années, soit 30 % en incluant les prélèvements sociaux (17,20 % en 2018). Conséquence, que vous sortiez de votre contrat au bout d’un an ou au bout de sept, l’imposition sera identique. « Avant 8 ans, les retraits seront moins imposés qu’avant la réforme, avec un taux de 12,8 % frappant les intérêts compris dans le retrait contre 35 % les quatre premières années et 15 % les quatre suivantes dans l’ancienne règle », ajoute Tony Martin, responsable offre et animation clientèle patrimoniale à la Caisse d’Epargne Loire-Centre.

A noter : il est aussi possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu, un choix qui concernera alors l’ensemble des placements financiers détenus.

Cette fois, la règle varie selon le montant des versements nets effectués sur vos contrats d’assurance vie et de capitalisation, quel que soit l’assureur. Si ces derniers, évalués au 31 décembre de l’année précédente, sont supérieurs à 150 000 euros, la taxation sera toujours au PFU (12,8 %) plus prélèvements sociaux. Si le montant est inférieur, vous bénéficierez de l’ancien taux à 7,50 %. Pour déterminer ce seuil de 150 000 euros valable par assuré, seuls seront pris en compte les versements effectués depuis le 27 septembre 2017, tous contrats confondus. Élément clé : l’abattement annuel sur les intérêts reste de rigueur, égal à 4 600 euros pour une personne seule et 9 200 euros pour un couple. Quel bilan ? « Pour les assurés ayant versé moins de 150 000 euros, rien ne change, ils continueront à bénéficier du PFU à 7,50 %, analyse Tony Martin. Ceux au-dessus du seuil subissent une augmentation de la fiscalité par rapport à l’ancienne règle, le taux de taxation passant de 24,7 % à 30 % avec les prélèvements sociaux. Mais le maintien des abattements annuels limite l’impact de cette hausse. »

Rédaction achevée au 14/12/2017, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.