10 avril 2024

Le magazine en ligne de la Gestion Privée Caisse d’Epargne pour vous guider dans vos projets patrimoniaux.

Le prélèvement de l’impôt à la source n’a pas mis fin aux crédits ou réductions d’impôt dont vous bénéficiez pour vos investissements locatifs, emplois à domicile ou dons aux œuvres. Mais le calendrier de versement a été modifié. Explication avec Etienne Arets, spécialiste patrimonial à la Caisse d'Epargne Côte d’Azur.

La mise en place en janvier 2019 du prélèvement à la source (voir notre dossier…) aura un effet différent pour les contribuables bénéficiant d’avantages fiscaux, sous forme de déductions du revenu imposable, ou de réduction et crédit d’impôt. En effet, l’impôt afférent aux revenus non exceptionnels perçus au titre de l’année 2018, « l’année blanche », fera l’objet d’une annulation avec le mécanisme du Crédit d’impôt modernisation et recouvrement (CIMR). Les contribuables pourraient être tentés d’attendre les années suivantes pour réaliser certaines dépenses ou opérations, afin de ne pas perdre leur avantage. Le législateur a mis en place des dispositifs pour en dissuader les contribuables.

Par exemple, pour les versements faits sur le PERP en 2018, un dispositif transitoire limite, dans certaines situations, le montant déductible du revenu net global en 2019 : les cotisations ou primes d’épargne retraite déductibles en 2019 s’élèvent au maximum à la moyenne des cotisations ou primes versées respectivement en 2018 et en 2019 lorsque le montant versé en 2018 est inférieur à celui versé en 2017 et en 2019. En conséquence, les épargnants qui suspendront ou diminueront leurs versements en 2018 seront pénalisés. Il convient de noter que si l’épargnant perçoit des revenus exceptionnels ou des revenus qui sont hors du champ d’application du PAS en 2018 (notamment des dividendes, plus-values de cession mobilière ou immobilière, intérêts), un versement sur son contrat PERP reste intéressant. En effet, Les versements effectués sur un PERP en 2018 seront déductibles des revenus exceptionnels et permettront donc de réduire l’impôt dû.

Un mécanisme similaire est retenu pour les déficits fonciers : les travaux effectués en 2019 ne seront déductibles qu’à hauteur de la moyenne des dépenses payées en 2018 et 2019. De ce fait, si aucuns travaux ne sont réalisés en 2018, seule la moitié des travaux réalisés en 2019 sera déductible. Le dispositif s’avère également très intéressant pour les contribuables qui ont la capacité d’engager des dépenses importantes en 2018 permettant de dégager un déficit foncier à la fois en 2018 et 2019.

N’hésitez pas à contacter votre conseiller pour plus d’information.

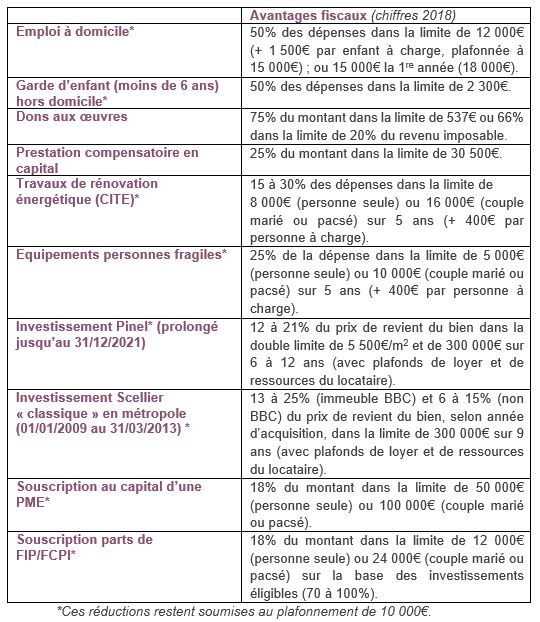

Pour les seconds, en revanche, les dépenses donnant lieu à crédit ou réduction d’impôt sont toujours d’actualité. C’est le cas des emplois à domicile et gardes d’enfant, des accueils de personnes âgées en Ehpad, des dons aux œuvres et cotisations syndicales, ou des investissements immobiliers locatifs (dispositifs Pinel, Scellier, Duflot, etc.). Toutefois, ces avantages n’ayant pas été pris en compte dans le calcul du taux d’imposition pour 2019, fixé au moment de la déclaration de revenus remplie en 2018, leur bénéfice n’apparaîtra pas dans les prélèvements mensuels sur votre bulletin de paie.

Pour vous éviter de payer un impôt supérieur à ce qui est dû, en attendant votre remboursement, le projet de loi de finances pour 2019 prévoit un aménagement, reconductible d’année en année. Les contribuables bénéficiant d’un crédit ou d’une réduction d’impôt, acquis en 2018 sur des dépenses de 2017, toucheront en janvier 2019 un acompte de 60 % du montant dû. Le solde sera versé en septembre 2019, en fonction des dépenses effectuées en 2018 reportées dans la déclaration de revenus déposée au printemps 2019. Si le montant des réductions et crédits d’impôt auxquels vous avez réellement droit au titre de 2018 est inférieur au montant de l’acompte que vous avez perçu en début d’année 2019, l’excédent devra être restitué en septembre 2019 lors de la liquidation de l’impôt sur le revenu dû au titre de 2018.

Rédaction achevée au 13/11/2018, sous réserve d’évolutions de l’actualité économique et financière, ainsi que des dispositions fiscales, juridiques et réglementaires.